活动回放 | 固收增强策略的绝对收益实践

2022年11月26日,由上海北外滩绝对收益投资学会、中国绝对收益投资管理协会、新湖期货股份有限公司联合主办,上海期货交易所、郑州商品交易所、大连商品交易所、上海市虹口区金融工作局特别支持的“申城论剑·第十四届衍生品对冲投资(国际)论坛暨中国绝对收益投资管理协会第十二届年会——期货立法对中国绝对收益投资市场发展的促进”在云端成功举办,理石投资的周理总有幸被邀请参加该论坛,并发表了主题为“固收增强策略的绝对收益实践”的演讲。

此文将对周总的演讲做逐字稿回放,内容较多,请耐心阅读,希望有所收获~

各位朋友,下午好。

应大会组委会要求,我做“固收增强策略的绝对收益实践”这个专题报告。

我的演讲主要分成四个部分:固收增强的概念、做法、存在的问题以及发展。

一、概念

固收增强策略,这是一个老生常谈的话题,我们也称为“固收+”策略,或者债券增强策略、“债券+”策略,它本质上是指以银行存款、债券、票据等较低风险的固定收益类证券做底仓,在获得较为稳定的票息收益和部分资本利得,也就是差价收入的同时,利用不超过20%比例的其他具有不同风险收益特征的资产,比如股票、衍生品等,来增强收益,也是指由固定收益策略来打底仓、配置小比例的其他策略(这个策略往往具有较大风险和较高收益)这样的组合策略。按我们的图,大家可以看到,增强策略想要达到资产增强或者策略增强的效果,客观上讲,它主要就是通过多资产和多策略的科学配比,打包形成新的资产和策略,其中固收部分是整个组合的减震器,提供底仓,增强部分获取超额收益的重要工具。通过动态调整持有的固定收益证券或策略,以及非固定收益证券或策略的比例,在有效控制风险的基础上,获得较高收益的长期稳定回报,达到的目的是收益增强,但是风险增加有限。

固收增强策略具有什么样的特点?首先,这是一种多资产的混合策略。在这个混合策略里,正如前面所说,固收部分的风险收益特征是比较稳健的,具有相对低波动和低收益的特征,一般来说它的比例不能超过80%,当然也可以动态增加。那么这部分可以为组合提供基础收益,有收益稳健的特点。增强部分的收益特征往往是激进的,相对是高波动、高收益的,比例一般不超过20%,可以动态减少,实现增强收益、但风险有限增加的目的。固收增强策略本质上还是属于固收策略,这是根据证监会对基金策略的定义,即所谓固收策略,它固定收益证券持有的比例是不能低于80%的,所以风险收益特征表现为稳健。

二、做法

大家可以看一下这张图,左边是企债指数和沪深300指数的组合,右边是中证全债指数、上证指数和深圳成指的组合。大家可以看到债券指数的波动性是比较平滑的,其走势接近于一条直线,而股票指数波动非常巨大,把这两种资产用一定比例进行组合,从而达到收益增强、风险增加有限的目的。

这是完全可以做到的,基本的原理就是马科维茨的投资组合理论,几种资产如果相关性比较弱,组合在一起客观上是可以降低风险的。

固收增强策略的具体做法是怎么做呢?常规做法,对固收部分可选的资产类别,我们就有银行存款、利率债、中高等级的信用债,可以选的策略相对应有利率债策略、中高等级信用债策略。对增强部分一般来说可以选择可转债、股票,相对应可转债策略、股票中性策、股票多头(主观多头、量化多头、指数增强)策略等。可转债之所以可以用在增强部分,从原始来看,是因为可转债是债券和个股看涨期权的结合,里面含有股性,因此可转债的收益风险特征跟普通的债券不太一样,其可以作为一个增强来源。

这里面很重要的一点,需要考虑两个因素:第一,固收部分的杠杆。这个固收策略实际上是可以加杠杆的。理论上讲固收可以做到的最高杠杆,按照法规规定,是组合净资产的2倍,那么固收部分的最高杠杆率的计算公式就是200%-K,K是增强部分的配置比例。第二,配置比例的动态调整。我们说K是增强部分的比例,那么增强部分根据固收增强策略的定义,比例范围是0至20%之间,固收部分是80%至最高杠杆率(200%-K)之间。整个产品的生命周期中,会碰到各种各样的情况,其中有一些情况下,正好处于利率下行,融资比较方便,适当加杠杆,对提升整个组合的收益、控制风险,是很有帮助的。

那么在固收增强策略的基本做法和杠杆、动态调整配置比例之外,需要明确策略目标,对固收增强,这个目标很重要。这个目标实际上取决于三方面:一是资金方(客户)的风险收益偏好,二是管理人的投资能力,三是对整个市场价格趋势的权衡,以及对市场流动性的研究,涉及对行业和区域的信用水平状况、增强部分与商品、股市的相关性,都要对这些市场的当前形势和未来走势作出分析预判。

重点是把握三个“率”,第一个是利率,第二是信用的溢价率,第三是股票上涨的比率。

对于在基础部分,即固收部分,要做好久期和凸性的确定,另外一个是我们要控制好杠杆率,对于可能的情况下,有可能需要利用国债期货和利率期权,对固收这部分的利率风险进行适当对冲,甚至有可能要用到一些信用风险缓释工具,对信用风险做适当对冲。当然在中国市场,信用风险缓释工具的交易量和市场规模都比较小,对冲效果有限,更多需要对整个信用溢价水平作出比较好的深入分析判断,尽可能规避信用风险。另外就是股票、衍生品等的仓位、行业轮动和个股选择。

我们国内证券市场处于从非有效向有效逐渐过度的阶段。非有效会带来债市股市的暴涨暴跌,从而带来整体上或者某些板块上系统性低估或高估的情况。这是固收增强策略的基本投资逻辑。

固收增强策略的核心就是对固收和增强部分的决策。理石在固收这块是很有研究的,我本人做了将近三十年的固收投研,理石也做了近十一年年的固收投资。

实际上我们把整个固收增强策略的投资决策流程分为五块:第一是对整个市场环境做宏观、中观的分析研判,明确投资收益目标、风险目标以及收益目标与风险目标之间的匹配目标;第二是在这个基础上确定债券的久期,信用级别,明确可投资的最低信用评级在哪里,确定利率水平和信用风险暴露在哪个层次;第三是资产配置,主要包括在利率债、信用债、可转债、货币市场工具的配置,股票行业,多策略组合、配置比例等;第四是根据以上大比例,在此之下,对个股个券进行分散化配置;第五是敏感性分析和动态调整。

三、问题

主要有四大可能出现的问题:

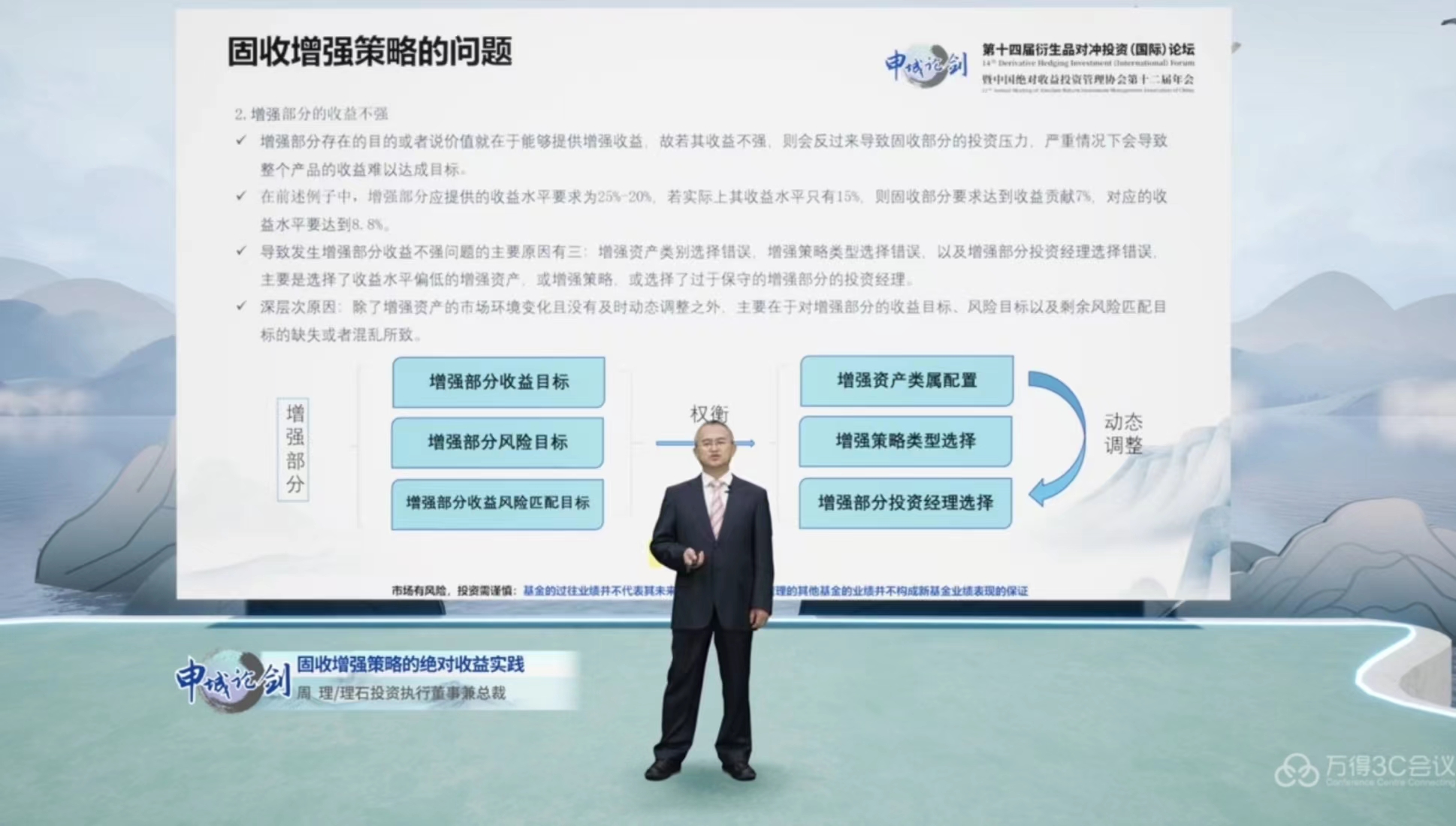

第一,固收部分的收益水平不足。如果固收部分的收益没有达到目标设定,倒推下去,为了实现整体收益,就需要增强部分提供更多的收益贡献,会大大增加增强部分的投资压力。为什么固收部分的收益不足呢?实际上,除了前面讲到的市场原因以外,也有主观原因,往往是管理人在事前过于强调固收部分的安全性,忽略了收益性;因为过于强调安全,就会使得投资经理在基础部分配置固收组合的收益性过低,从而导致前面说的收益不足。这样的话,就会后续导致增强部分的压力变大,压力大就容易会导致投资操作变形,从而带来风险,影响整体策略实现目标。所以问题的核心,我们前面在设定目标的时候谈过,需要综合衡量产品背后的客户资金风险的偏好、管理人的投资能力,还有对整个证券市场尤其固收市场的环境的权衡,定出适宜的目标和固收部分的收益目标,以及增强部分的收益目标。都要进行动态调整,使得整体目标符合事实,不能过高过低,匹配就好。

第二,增强部分的收益不强。如果增强部分不能提供增强收益,也就是策略事实上出现了重大问题,从增强策略变成了纯固收策略,固收压力就大增。为什么增强不强?三个原因。第一是增强的资产类别选择错误,第二是增强策略类型选择错误,第三是投资经理选择不对,即增强部分的资产或策略或投资经理一定要相对激进,有获得高收益和高波动的特点和能力,不能偏于安全或安稳。此外,对增强部分的收益与风险目标匹配,发生了缺失或者混乱导致。

第三个,固收部分的收益不稳定,或者增强部分的收益波动性过大。固收部分或增强部分的收益既不是波动越小越好,也不是波动越大越好,核心还是要按照目标做好匹配。

最后一个问题是配置能力和择时能力比较弱。这里面很重要的环节是怎么把固收和增强部分进行动态配置,调整某一方面风险过大、波动过大的后遗症。实践当中,有两种配置方法,第一种是固收与增强的比例固定,交给固收、增强两位基金经理各自在权限范围内决定各自仓位;第二种是比例动态调整,由其中一个基金经理或者第三人来负责,往往是固收部分的基金经理负责大类资产配置和择时,因为固收基金经理会更多研究宏观、基本面、流动性状况,对大类资产配置比较熟悉,如果让股票基金经理来配置就不太合适,他可能更多擅长自下而上的投资思路和方法。择时要始终保持正确是很难的。侧重抓一些大的趋势变化,理石就是按照这样一套择时模式去做的,总体效果还不错。

四、发展

从未来的发展来说,可以从资产类别和策略拓展来进一步研究。固收可选资产部分加一些高收益债、违约债、可转债,在增强部分把商品期货CTA、期权趋势交易、股票打新、股票定增、股票T0交易等逐渐加入。当然,做这样的拓展之后也会碰到前面的四类问题,需要我们在做好目标设置权衡之后,对配置和择时能力有更高的要求。总体来看,随着投资管理人能力的不断提升,固收增强策略可以在基金产品的生命周期内逐渐发展成为一种全天候的投资策略,可以为投资者提供资产保值增值的稳健型策略的更好体验。

以上,与大家分享周总关于固收增强策略的演讲,欢迎随时沟通~可在公众号后台留言,我们一定及时回复。

微信号:上海理石投资管理有限公司

实时掌握理石投资及产品资讯